Nell’industria 4.0 le tecnologie digitali si integrano con i processi produttivi tradizionali per creare fabbriche intelligenti, connesse e altamente efficienti. L’automazione dei processi produttivi, l’integrazione dei sistemi di produzione con i dati in tempo reale e l’utilizzo dell’intelligenza artificiale consentono alle imprese di migliorare l’efficienza operativa, ridurre i costi, aumentare la qualità dei prodotti e accedere a nuove opportunità di mercato.

Per promuovere l’adozione delle nuove tecnologie abilitanti e favorire l’adozione di soluzioni digitali avanzate, negli ultimi anni il Governo ha messo a disposizione delle imprese diversi incentivi pubblici, tra questi sicuramente quello di maggiore portata è il Piano Transizione 4.0.

Sulla base del Rapporto sul Coordinamento della finanza pubblica 2023 presentato lo scorso 25 maggio dalla Corte dei conti, in questo articolo vi presentiamo i risultati dell’analisi, soffermandoci sull’impatto prodotto dalle misure agevolative previste dal Piano Transizione 4.0.

Gli indicatori economici riferiti ai primi mesi del 2023 confermano la moderazione dei ritmi produttivi, ma evidenziano un maggiore dinamismo dell’economia italiana rispetto alla media dei Paesi Ue. Nel primo trimestre del 2023, l’Italia registra un aumento del PIL dello 0,5% rispetto all’ultimo quarto del 2022, un dato analogo a quello spagnolo e superiore a quello registrato in Francia (0,2%) e nell’Area euro (0,1%). La ripresa economica interessa tutti i settori economici, coinvolgendo anche l’industria e i servizi. Dati favorevoli si registrano anche per il quadro occupazionale.

Ma entriamo nel dettaglio delle valutazioni di impatto del PNRR, una misura definita determinante per il conseguimento degli obiettivi di crescita fissati per il prossimo quadriennio.

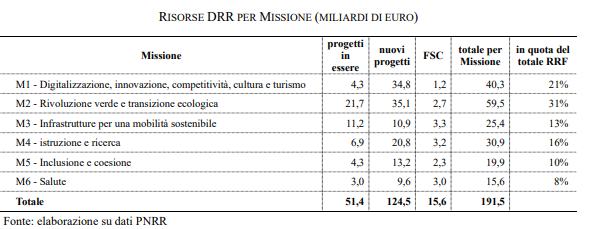

Per quanto riguarda l’allocazione delle risorse tra le Missioni, la quota maggiore (il 31%) è destinata alla Missione 2, la strategia per la rivoluzione verde e la transizione ecologica. La Missione 1 dedicata invece alla digitalizzazione della pubblica amministrazione e del sistema produttivo assorbe circa il 21% del totale.

Nell’ambito dei numerosi interventi di incentivazione previsti dal PNRR, circa il 40% è rappresentato dall’incentivo fiscale introdotto dal Piano Transizione 4.0. Il credito d’imposta si conferma un valido strumento per la promozione degli investimenti innovativi, di cui le imprese potranno continuare a beneficiare fino al 2025. Nello specifico, la disciplina dei crediti d’imposta che compongono il Piano Transizione 4.0 è stata istituita con la legge n. 160 del 2019 e modificata con la legge n. 178 del 2020, individuando sostanzialmente:

- gli investimenti che danno diritto ai crediti

- la misura dei crediti riconosciuti rispetto all’ammontare degli investimenti effettuati

- gli oneri documentali a carico dei beneficiari

Al fine, inoltre, di permettere l’effettiva fruizione dei crediti d’imposta maturati, con Risoluzione 68/E del 30 novembre 2021 dell’Agenzia delle entrate, sono stati istituiti gli specifici codici tributo da indicare all’atto dell’utilizzo nei modelli F24, a seconda della tipologia di credito utilizzato in compensazione. Infine, con tre decreti direttoriali del 6 ottobre 2021 è stato approvato il modello di comunicazione dei dati e delle altre informazioni riguardanti l’applicazione di ciascuna tipologia di credito d’imposta.

Leggi anche: DOMANDE E RISPOSTE SUL CREDITO D’IMPOSTA 4.0

I dati sull’impatto del Piano Transizione 4.0

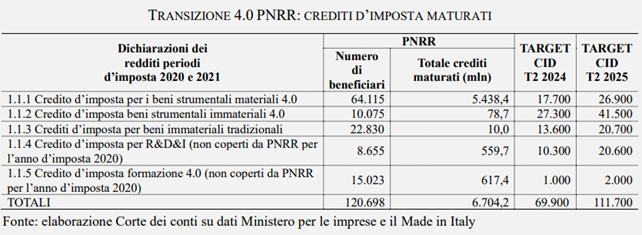

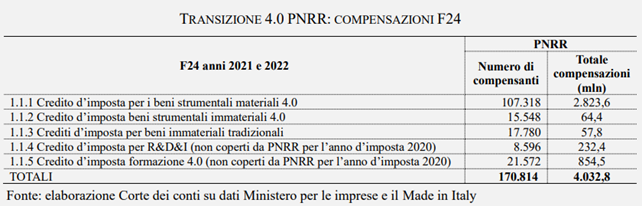

Sulla base dei dati definitivi delle dichiarazioni 2021 relative all’anno d’imposta 2020 e dei dati provvisori delle dichiarazioni 2022 riferite al periodo d’imposta 2021, i crediti maturati complessivamente nell’ambito del PNRR ammontano a 6,7 miliardi per oltre 120 mila beneficiari; di questi la quota preponderante (81% – 5,4 miliardi) è stata destinata ad investimenti in beni strumentali materiali 4.0. Oltre 170 mila sono invece i beneficiari delle compensazioni effettuate nel biennio 2021-2022, per un ammontare complessivo di 4 miliardi.

In relazione agli investimenti in beni materiali 4.0, immateriali standard e per la formazione 4.0, il numero dei beneficiari è già ben oltre l’obiettivo fissato per il 2024. È invece ben distante da questi risultati il bilancio degli investimenti in beni immateriali 4.0, per cui il dato è ancora lontano da quello target. Per promuovere questa categoria di investimenti, ricordiamo che l’art. 21 d.l. n. 50/2022 ha incrementato dal 20 al 50% l’aliquota del credito d’imposta per l’acquisto di beni immateriali 4.0 effettuati tra i 1° gennaio 2022 e il 31 dicembre 2022. Per un approfondimento, leggi qui.

L’analisi dell’impatto della misura agevolativa condotta dalla Corte dei conti, evidenzia anche la distribuzione del beneficio fiscale per settore economico e per area geografica.

Il settore manifatturiero è il principale destinatario delle risorse del Piano Transizione 4.0, sia per numero di beneficiari che per valore dei crediti maturati, confermando la positiva propensione delle aziende del comparto ad innovare i processi produttivi.

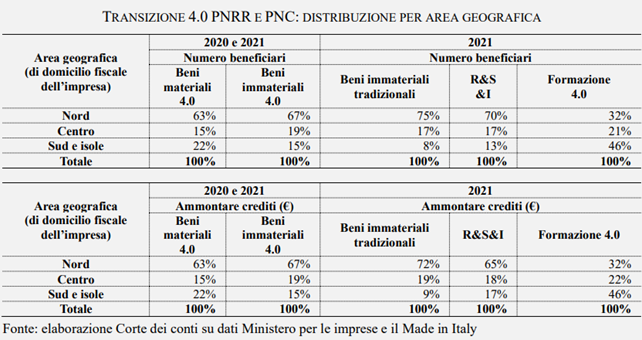

Quanto alla distribuzione per area geografica, le principali destinatarie delle agevolazioni per gli investimenti in beni materiali e immateriali, nonché per le attività di ricerca, sviluppo e innovazione sono le aziende delle regioni settentrionali. Diverso il quadro relativo al credito d’imposta per la formazione 4.0 che è invece utilizzato per il 46% dalle imprese con sede nelle regioni meridionali. Tra queste, spicca la Campania in cui figura il maggior numero di imprese utilizzatrici dell’agevolazione (oltre 4 mila) e l’importo più elevato di credito complessivo maturato (188 milioni).

Nonostante il Piano Transizione 4.0 si confermi la misura strategica prioritaria per il rilancio dell’economia e della competitività delle imprese del Made in Italy, contro ogni aspettativa, restano ancora invariate le aliquote del credito d’imposta, giudicate per ora inadeguate rispetto agli obiettivi dichiarati dal Governo e per le quali si attende una prossima revisione.

{kind=link}