Con la pubblicazione in Gazzetta Ufficiale del decreto legge 2 marzo 2024, n. 19, entra in vigore il tanto atteso “Piano Transizione 5.0“, che sostiene la digitalizzazione e la transizione energetica delle imprese con il meccanismo del credito d’imposta.

Le risorse stanziate con il Piano Transizione 5.0 pari a 6,3 miliardi di euro si aggiungono ai 6,4 miliardi già previsti dalla legge di bilancio. In totale, circa 13 miliardi di euro saranno spesi tra il 2024 e il 2025 in favore della transizione digitale e green delle imprese italiane.

Analizziamo il testo del documento, in particolare l’articolo 38 che, con suoi 21 commi, descrive la natura degli investimenti ammissibili, le aliquote del credito e le modalità di fruizione.

Le imprese beneficiarie

Come per il Piano Transizione 4.0, anche in questo caso l’agevolazione fiscale è riconosciuta a tutte le imprese operanti sul territorio nazionale, senza distinzioni relative alla dimensione aziendale, alla forma giuridica o al settore di appartenenza. L’unico requisito di accesso è la realizzazione di progetti di innovazione finalizzati alla riduzione dei consumi energetici.

I casi di esclusione

Sono escluse dal beneficio le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa e concordato preventivo. Sono escluse anche le imprese destinatarie di sanzioni interdittive ai sensi del decreto legislativo 8 giugno 2001, n. 231.

Quali sono i beni strumentali agevolabili?

Per poter usufruire del credito d’imposta, i progetti d’investimento devono includere l’acquisto di beni materiali e immateriali nuovi che siano:

- strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232;

- interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura;

- finalizzati ad una riduzione dei consumi energetici della struttura produttiva non inferiore al 3% o, in alternativa, ad una riduzione almeno del 5% dei consumi energetici dei processi interessati dall’investimento.

Una precisazione sui beni immateriali

Rientrano tra i beni di cui all’allegato B alla legge 11 dicembre 2016, n. 232, anche:

- i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- i software relativi alla gestione d’impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

La spese per la formazione del personale

Dopo lo stop al credito d’imposta per la formazione 4.0, il Piano Transizione 5.0 riapre le porte alla finanziabilità delle spese sostenute per la formazione del personale dipendente, riattribuendo allo sviluppo delle competenze interne un ruolo strategico essenziale per il raggiungimento dei risultati attesi dal progetto d’investimento.

Nello specifico, sono ammissibili i programmi di formazione finalizzati all’acquisizione o al consolidamento delle competenze nell’ambito delle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi. Le spese per la formazione, che dovranno essere erogate da soggetti esterni, sono agevolabili nel limite del 10% degli investimenti effettuati fino ad un massimo di 300 mila euro.

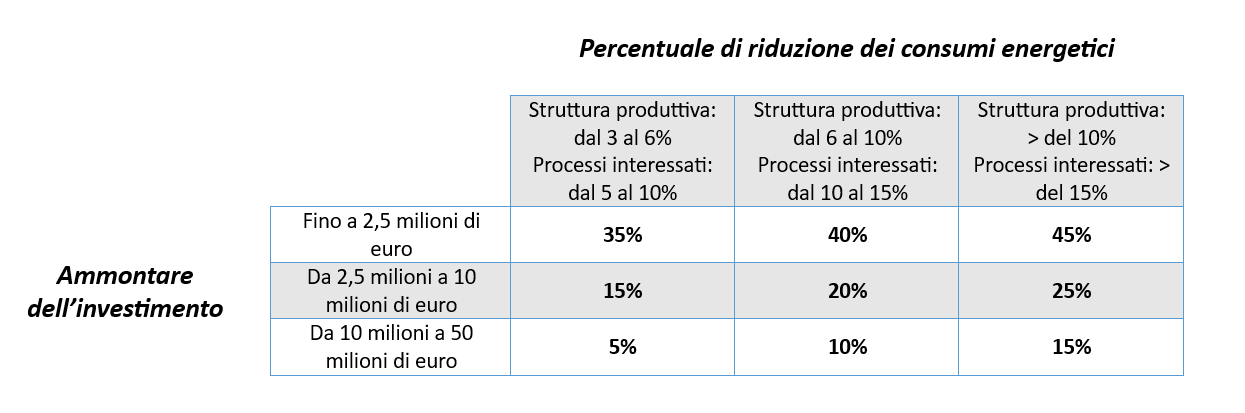

Le aliquote del credito d’imposta Transizione 5.0

Ma veniamo alle aliquote del credito d’imposta che, come già annunciato, dipendono dai livelli di efficienza energetica raggiunti dall’impresa.

Si individuano 3 casi.

1° caso

L’investimento ha prodotto una riduzione non inferiore al 3% dei consumi energetici della struttura produttiva o, in alternativa, una riduzione non inferiore al 5% dei consumi energetici dei processi interessati dall’investimento.

Le aliquote applicabili sono pari al:

- 35% per la quota di investimenti fino a 2,5 milioni di euro;

- 15% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

2° caso

Riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 6% o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 10%.

Le aliquote applicabili sono pari al:

- 40% per la quota di investimenti fino a 2,5 milioni di euro;

- 20% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 10% per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

3° caso

Riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 10% o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 15%.

Le aliquote applicabili sono pari al:

- 45% per la quota di investimenti fino a 2,5 milioni di euro;

- 25% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 15% per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Di seguito una tabella riepilogativa:

Il metodo per il calcolo della riduzione dei consumi energetici

Il decreto fornisce indicazioni sulle modalità di determinazione dell’indice di riduzione dei consumi, che deve essere calcolato con riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio di effettuazione degli investimenti, escludendo le variazioni dei volumi produttivi e le condizioni esterne capaci di influire sul consumo energetico. Per le imprese di nuova costituzione, il risparmio energetico conseguito è calcolato rispetto ai consumi energetici medi annui riferibili a uno scenario controfattuale, i cui criteri di determinazione saranno definiti nel decreto attuativo.

L’obbligo di certificazione

Per ottenere il riconoscimento del credito d’imposta, le imprese sono tenute a presentare due certificazioni rilasciate da un valutatore indipendente.

In particolare, una certificazione ex ante che attesti la riduzione dei consumi energetici conseguibili tramite gli investimenti agevolati e una certificazione ex post che dichiari l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante e l’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura.

Quindi, se per il Piano Transizione 4.0, in caso di beni dal valore inferiore ai 300 mila euro, era sufficiente un’autodichiarazione del legale rappresentante, i progetti per la Transizione 5.0 dovranno essere certificati indipendentemente dal valore dell’investimento.

Per agevolare le piccole e medie imprese, però, la normativa concede un aumento del credito d’imposta fino a 10.000 euro, come contributo per le spese sostenute per adempiere all’obbligo di certificazione.

Infine, è richiesta una certificazione rilasciata dal soggetto incaricato della revisione legale dei conti, per attestare l’effettivo sostenimento delle spese e la corrispondenza delle stesse alla documentazione contabile.

Per le sole imprese non obbligate per legge alla revisione legale dei conti, le spese sostenute per adempiere a tale obbligo, sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5 mila euro.

Specifichiamo che nel caso in cui si accerti l’indebita fruizione anche parziale del credito d’imposta, è previsto il recupero del relativo importo maggiorato di interessi e sanzioni.

Nel decreto sono specificati i soggetti abilitati al rilascio delle certificazioni, ossia:

- gli Esperti in Gestione dell’Energia (EGE) certificati da organismo accreditato secondo la norma UNI CEI 11339;

- le Energy Service Company (ESCo) certificate da organismo accreditato secondo la norma UNI CEI 11352.

Le imprese beneficiarie sono inoltre tenute a comunicare periodicamente lo stato di avanzamento del progetto, in base al quale sarà definito l’ammontare del credito utilizzabile in compensazione rispetto al totale prenotato.

Il Gestore dei Servizi Energetici s.p.a (GSE)

Le certificazioni sopra descritte e la documentazione riportante la descrizione del progetto di investimento, devono essere trasmesse telematicamente al Gestore dei Servizi Energetici s.p.a (GSE), che svolge una verifica circa la completezza della documentazione presentata e trasmette al Ministero delle imprese e del made in Italy, l’elenco delle imprese che hanno validamente richiesto di accedere all’agevolazione, prenotando di fatto l’importo del credito.

Presentando per via telematica il modello F24, entro la data del 31 dicembre 2025, i beneficiari potranno utilizzare in compensazione il credito maturato. Qualora parte del credito non sia stato utilizzato entro la predetta data, sarà comunque possibile portarlo in compensazione in cinque quote annuali di pari importo.

Il decreto attuativo del Piano Transizione 5.0

Tutti i dettagli non meglio specificati nel decreto legge, come il contenuto e le modalità di trasmissione delle certificazioni, i criteri per la determinazione del risparmio energetico e i requisiti dei soggetti autorizzati al rilascio delle certificazioni ex ante ed ex post, saranno definiti con decreto attuativo del Ministro delle Imprese e del Made in Italy e del Ministro dell’economia e delle finanze.

AGGIORNAMENTO: pubblicato il decreto attuativo. Leggi qui.

Articolo aggiornato all’8 agosto 2024.

Leggi anche: “Massimizzare l’efficienza energetica nella produzione: il ruolo del MES”

Immagine di copertina di Freepik.

{kind=link}