Torniamo a parlare di uno dei temi più caldi e chiacchierati da imprese e consulenti negli ultimi mesi: il Piano Transizione 5.0.

Il Piano 5.0 è una misura di sostegno alle imprese che con un finanziamento complessivo di 12,7 miliardi di euro per il biennio 2024-2025, si propone come uno dei principali strumenti del governo per supportare ed incentivare la transizione delle imprese italiane verso un modello di business più digitale e sostenibile.

Ed è proprio la sostenibilità che è posta al centro del programma di investimenti. Infatti, il Piano, oltre che favorire l’adozione di tecnologie digitali innovative e la creazione di nuovi posti di lavoro qualificati, risponde all’obiettivo primario di raggiungere un risparmio energetico pari a 0,4 milioni di tonnellate equivalenti di petrolio nel periodo 2024-2026.

Come anticipato, il Piano Transizione 5.0 è entrato in vigore il 2 marzo 2024, ma per diventare operativo è necessario attendere la pubblicazione del decreto attuativo.

AGGIORNAMENTO: pubblicato il decreto attuativo. Leggi qui.

Nel frattempo, le imprese si ritrovano nell’incertezza strategica e operativa, ovvero fruire del credito d’imposta 4.0 previsto dalla precedente misura, ma tutt’ora in vigore, o attendere il decreto attuativo per accedere al credito d’imposta 5.0 che prevede, però, aliquote maggiori. Il motivo di tale confusione? Il divieto di cumulo tra gli incentivi.

Facciamo un breve recap delle aliquote del credito d’imposta previste dalla due misure per il 2024.

Piano Nazionale Transizione 4.0

Le imprese che effettuano investimenti in beni strumentali materiali 4.0, possono beneficiare di un’agevolazione fiscale del:

- 20% del costo per investimenti fino a 2,5 milioni di euro;

- 10% del costo per investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% del costo per investimenti superiori a 10 milioni di euro e fino al limite massimo pari a 20 milioni di euro.

Per i beni immateriali, l’aliquota per il 2024 è pari al 15%.

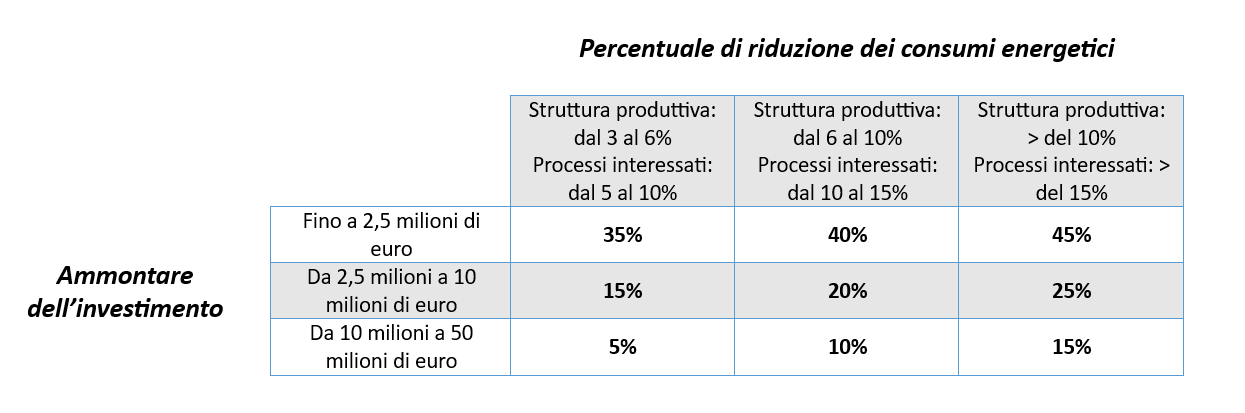

Piano Transizione 5.0

In questo caso il beneficio fiscale è calibrato non solo rispetto all’entità degli investimenti, ma tiene conto anche della riduzione dei consumi energetici direttamente imputabili all’investimento realizzato.

Vi sintetizziamo le aliquote in questa tabella riepilogativa:

Anche per il Piano Transizione 5.0, l’agevolazione è inversamente proporzionale all’aumentare della spesa, confermando l’intento di rendere il Piano più appetibile per le aziende di piccole e medie dimensioni.

Oltre all’acquisto di beni materiali, analogamente al Piano 4.0, sono ammissibili anche gli investimenti in software. Vediamo quali sono le agevolazioni per l’acquisto di software e quali caratteristiche devono possedere tali beni per essere considerati ammissibili.

Il credito d’imposta per l’acquisto di software

Le imprese che intendono accedere all’incentivo fiscale riconosciuto dal Piano Transizione 5.0, devono sapere che non tutti i software sono agevolabili e che è necessario accettarsi che il bene risponda a determinati requisiti.

Per identificare i beni immateriali agevolabili, il Piano Transizione 5.0 fa esplicito richiamo all’Allegato B (legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205).

Riportiamo di seguito solo alcune categorie di software ammessi dalla normativa e che, secondo la nostra esperienza da periti sono più frequentemente integrati nei processi produttivi aziendali (per una consultazione di dettaglio, rimandiamo alla lettura dell’Allegato):

- software, sistemi, piattaforme e applicazioni di supporto alle decisioni in grado di interpretare dati analizzati dal campo e visualizzare agli operatori in linea specifiche azioni per migliorare la qualità del prodotto e l’efficienza del sistema di produzione;

- software, sistemi, piattaforme e applicazioni per la gestione e il coordinamento della produzione con elevate caratteristiche di integrazione delle attività di servizio, come la logistica di fabbrica e la manutenzione (quali ad esempio sistemi di comunicazione intra-fabbrica, bus di campo/ fieldbus, sistemi SCADA, sistemi MES, sistemi CMMS, soluzioni innovative con caratteristiche riconducibili ai paradigmi dell’IoT e/o del cloud computing);

- software, sistemi, piattaforme e applicazioni per il monitoraggio e controllo delle condizioni di lavoro delle macchine e dei sistemi di produzione interfacciati con i sistemi informativi di fabbrica e/o con soluzioni cloud;

- software, sistemi, piattaforme e applicazioni in grado di comunicare e condividere dati e informazioni sia tra loro che con l’ambiente e gli attori circostanti (Industrial Internet of Things) grazie ad una rete di sensori intelligenti interconnessi;

- software, sistemi, piattaforme e applicazioni per la gestione della realtà aumentata tramite wearable device.

Oltre a questi, nel Piano rientrano anche i sistemi di monitoraggio dei consumi, coerentemente con l’obiettivo di efficientamento energetico della misura.

Nello specifico si tratta di:

- software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e auto consumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- software relativi alla gestione di impresa (come ERP) se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui al punto precedente.

Seguendo tali definizioni, tra i software ammissibili rientrano i cosiddetti Energy Management System, che permettono di monitorare, analizzare e ottimizzare il consumo di energia di un edificio o di uno stabilimento produttivo, con lo scopo di ridurre i costi energetici e aumentare la sostenibilità.

Come funziona un Energy Management System?

Un EMS include generalmente le seguenti funzionalità:

- monitoraggio dei consumi: un EMS raccoglie dati da contatori intelligenti, sensori e altri dispositivi per monitorare il consumo energetico in tempo reale;

- analisi dei dati: analizza i dati di consumo per identificare tendenze, anomalie e opportunità di risparmio energetico;

- reporting: genera report che mostrano i consumi energetici nel tempo e consentono di realizzare un’analisi di benchmark;

- allarmi e notifiche: un EMS può generare allarmi e notifiche per avvisare gli utenti in caso di anomalie o potenziali sprechi;

- controllo automatico: alcuni EMS possono essere collegati a dispositivi di controllo automatico per spegnere automaticamente gli impianti di illuminazione o le macchine in caso di inutilizzo.

La scelta dell’EMS giusto per la tua azienda richiede una valutazione attenta e basata su diversi fattori. Dovrai tenere conto che la sua complessità dovrà adattarsi alle dimensioni del tuo impianto e dovrà essere strutturato in base alle informazioni che intendi tracciare. Di conseguenza, anche i costi potranno aumentare notevolmente, a seconda dei parametri da configurare e delle funzionalità da attivare. Considera anche che potresti aver bisogno di competenze interne per installare, configurare e utilizzare l’EMS. Valuta se hai le competenze necessarie o se devi affidarti ad un fornitore esterno per realizzare l’integrazione con altri sistemi aziendali, come ad esempio il MES.

Ritornando al credito d’imposta e al nuovo Piano Transizione 5.0, per ora non possiamo far altro che attendere il testo definitivo del decreto attuativo, che fornirà maggiori dettagli sulle fasi procedurali e sui criteri da applicare per la stima del risparmio energetico.

AGGIORNAMENTO: pubblicato il decreto attuativo. Leggi qui.

Immagine di copertina di Freepik.

{kind=link}